収益物件の実力を数字で確認

家賃収入の流れ⑥年間負債支出(ADS)

収益不動産は銀行借り入れを利用する方が多いです。

また、銀行融資が利用できることも、不動産投資の魅力になります。

物件の担保評価が融資条件に関係しますが、

それと同じくらい借りる人の「属性」も影響します。

初めて投資する人か?

既に何棟も運営している人なのか?

そんな事も融資条件に加味されます。

今回は、

そんな銀行借入れによる返済額、

年間負債支出(ADS)についてお伝えします。

金融機関と交渉

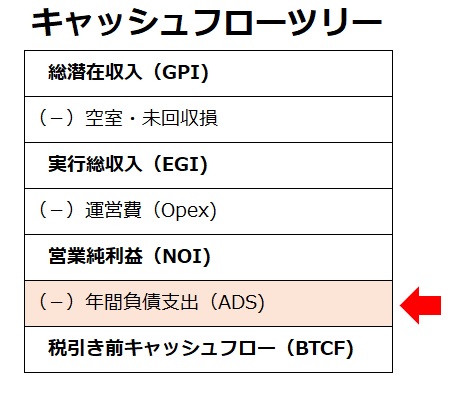

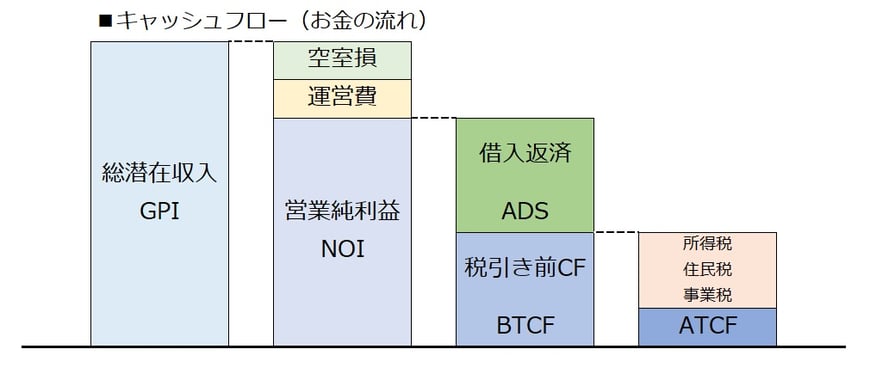

キャシュフローツリーの計算で、

営業純利益(NOI)までは、物件自体で数字が決まります。

基本的に誰が所有しても変わらない数字、「物件の実力」と言われています。

それに対して、

借入金の返済額は、金利・期間・融資金額で変わります。

いわゆる、「借入条件」によって違ってきます。

金利や期間など個別に変わる為、

金融機関との交渉が重要となり、

現在返済中の方でも、見直すことによってキャッシュフローが良くなることもあります。

ご自身の借入条件(金利など)は常に意識しておきましょう。

ちなみに、この年間負債支払(ADS)には、元本と利息の合計額となっていますので、損益計算とは違ってきます。

BTCFを知る

営業純利益(NOI)から年間負債支出(ADS)を差し引いたものが、所得税支払い前の手取り金額(BTCF)。

ここから、所得税などを差し引いて残ったお金が、

実際の手取り金額(ATCF)となる訳ですが、

税金の計算や、減価償却の計算などが必要になります。

まずは、

税引き前キャッシュフロー(BTCF)まで

計算できるようにしておいて、投資の安全性や効率性を検討できるようになりましょう。

【今回のまとめ】

借入は、収益不動産の経営に大きく関係してきますので、金融機関の動向をチェックすること。それと同時に、ご自身の融資条件を把握しておくことはとても大切です。

今回で、「キャシュフローツリー」の説明は終了となります。

次回は、「番外編」として、税引き後のキャッシュフローと減価償却の考え方をお伝えします。

【収益不動産で大切なこと】

収益不動産は、出口を迎えて

ようやくその投資が良い投資だったのか、

マイナスだったのかといった結果が出ます。

購入する前はもちろん、運営中も出口を意識して計画していくことが大切です。